Urząd Gminy Lubicz

- Gmina »

- Wszystkie aktualności »

- Aktualności - rok 2024 »

Jakie pieniądze podzielą mieszkańcy? Terminy zebrań

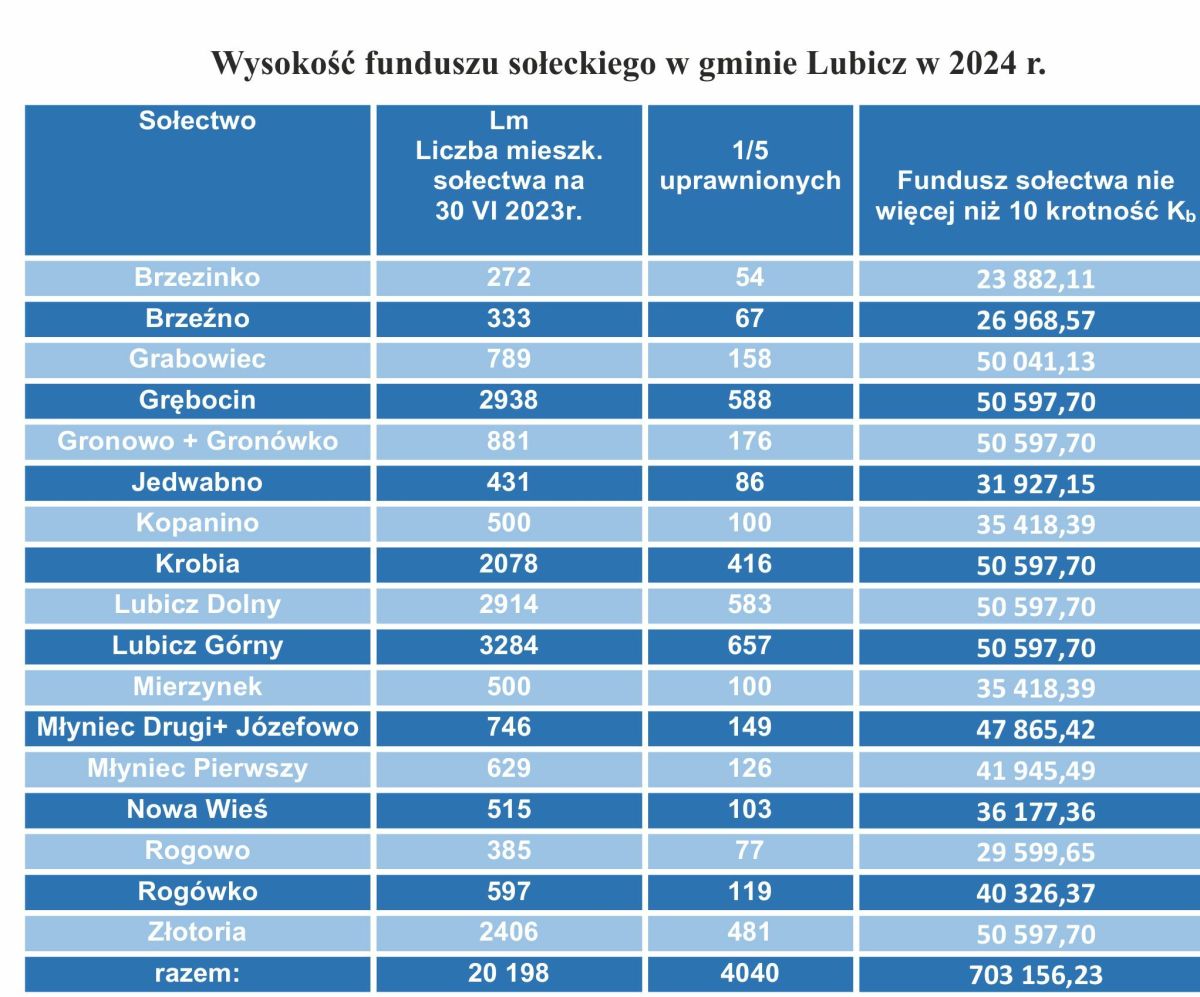

703 156,23 – tyle w przyszłym roku wyniesie w naszej gminie fundusz sołecki. Dlaczego jest mniejszy niż w tym roku? Wyjaśniamy dla Państwa zawiłości. W skrócie - wysokość funduszu nie zależy od wójta, ale od… matematyki.

Fundusz sołecki to wydzielona część budżetu gminy, którą mieszkańcy na wrześniowych zebraniach wiejskich przeznaczają na swoje sołeckie potrzeby. Warto zaznaczyć, że wprowadzenie w gminie funduszu sołeckiego wcale nie jest obowiązkowe, niemniej w gminie Lubicz funkcjonuje on od wielu lat.

Tym razem mieszkańcy poszczególnych miejscowości zdecydują na co przeznaczyć w sumie 703 156,23. Tyle w przyszłym roku wynosi fundusz sołecki w naszej gminie. To o 90 tys. mniej niż w tym roku. Dlaczego fundusz jest mniejszy? – O wysokości funduszu sołeckiego nie decyduje wójt, ale wzór matematyczny zapisany w ustawie o funduszu sołeckim – wyjaśnia Magdalena Kwaśniewska, zastępca sekretarza Gminy Lubicz. – Najważniejsze składniki tego wzoru, to dochody osiągnięte przez gminę w roku poprzednim oraz liczba mieszkańców gminy. Niestety, dochody zmniejszyły się, ponieważ gminom odebrano część zadań z zakresu administracji rządowej, np. 500+/800+. Mniejsze dochody zdecydowały o mniejszym funduszu.

Istotne znaczenie ma również liczba osób zamieszkujących sołectwo. Dlatego najmniejsza kwota przypadnie najmniej licznemu Brzezinku – ponad 23 tys. zł (o 3 tys. mniej). Najwięcej tradycyjnie otrzymają najliczniejsze sołectwa: Grębocin, Gronowo, Krobia, Lubicz Dolny, Lubicz Górny i Złotoria – niemal 50,5 tys. zł (czyli o 7 tys. mniej).

Wysokość funduszu sołeckiego w gminie Lubicz w roku 2024 we wszystkich poszczególnych sołectwach znajdziecie Państwo w załącznikach (w dwóch formatach pdf i jpg).

Zebrania wiejskie rozpoczynają się 3 września, sprawdźcie w tabeli kiedy spotyka się Wasza miejscowość.

*

Niżej prezentujemy szczegółowe wyjaśnienia dotyczące sposobu wyliczania funduszu sołeckiego.

Kb = wykonane dochody bieżące za rok 2023/ liczba mieszkańców gminy za rok 2023 ogł. przez Prezesa GUS

Kb = 107 520 064,60 zł / 21 250 = 5059,77 zł

Wysokość środków przypadających na dane sołectwo oblicza się według wzoru:

![]()

w którym poszczególne symbole oznaczają:

F - wysokość środków przeznaczonych na dane sołectwo, jednak nie więcej niż dziesięciokrotność Kb,

Lm - liczbę mieszkańców sołectwa według stanu na dzień 30 czerwca roku poprzedzającego rok budżetowy, określoną na podstawie prowadzonego przez gminę rejestru mieszkańców, o którym mowa w ustawie z dnia 24 września 2010 r. o ewidencji ludności (Dz. U. Nr 217, poz. 1427, z późn. zm.),

Kb - kwotę bazową - obliczoną jako iloraz wykonanych dochodów bieżących danej gminy, o których mowa w przepisach o finansach publicznych, za rok poprzedzający rok budżetowy o dwa lata oraz liczby mieszkańców zamieszkałych na obszarze danej gminy, według stanu na dzień 31 grudnia roku poprzedzającego rok budżetowy o dwa lata, ustalonej przez Prezesa Głównego Urzędu Statystycznego.

Wydatki wykonane w ramach funduszu podlegają zwrotowi w następującej wysokości:

1) 40% wykonanych wydatków - dla gmin, w których Kb jest mniejsze od średniego Kbk w skali kraju,

2) 30% wykonanych wydatków - dla gmin, w których Kb wynosi od 100% do 120% średniego Kbk w skali kraju,

3) 20% wykonanych wydatków - dla gmin, w których Kb jest większe od 120% i nie większe niż 200% średniego Kbk w skali kraju,

gdzie Kbk oznacza - średnią kwotę bazową w kraju - obliczaną dla gmin wiejskich i miejsko-wiejskich, ujętych w rejestrze terytorialnym, o którym mowa w art. 47 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2012 r. poz. 591 oraz z 2013 r. poz. 2), według stanu na dzień 1 stycznia roku poprzedzającego rok budżetowy.

Średnią kwotę bazową w kraju oblicza się, dzieląc łączną kwotę wykonanych dochodów bieżących gmin wiejskich i miejsko-wiejskich, o których mowa w przepisach o finansach publicznych, przez liczbę mieszkańców gmin wiejskich i miejsko-wiejskich według stanu na dzień 31 grudnia roku poprzedzającego rok budżetowy o dwa lata, ustaloną przez Prezesa Głównego Urzędu Statystycznego.

Podstawę do wyliczenia średniej kwoty bazowej w kraju stanowią wykonane dochody bieżące wykazane za rok poprzedzający rok budżetowy o dwa lata w sprawozdaniach gmin wiejskich i miejsko-wiejskich, których obowiązek sporządzania wynika z przepisów o finansach publicznych w zakresie sprawozdawczości budżetowej, z uwzględnieniem korekt złożonych do właściwych regionalnych izb obrachunkowych, w terminie do dnia 30 czerwca roku poprzedzającego rok budżetowy.

Minister właściwy do spraw finansów publicznych oblicza na dany rok średnią kwotę bazową w kraju i podaje ją do wiadomości w Biuletynie Informacji Publicznej do dnia 31 sierpnia roku poprzedzającego rok budżetowy.

Metryka

- Data 2024-08-02